의뢰인 혐의

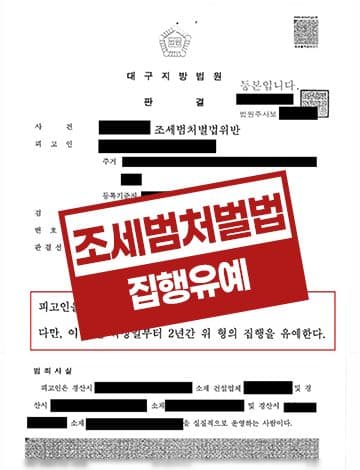

[2022고단35XX 사건]

의뢰인은 세 업체를 실질적으로 운영하는 대표로서 물건이나 노동을 제공한 적이 없으면서도 그런 제공이 있었던 것처럼 10회에 걸쳐 전자세금계산서를 발급했고, 실제로 제공한 물건이나 노동보다 부풀려서 7회에 걸쳐 전자세금계산서를 발급했습니다.

사건의 쟁점

의뢰인이 발급한 세금계산서의 합계액이 상당한 액수여서 얼마든지 실형이 선고될 수 있는 사건이었습니다.

그러나 유리하게 볼 수 있는 참작 사유가 있었기 때문에 저희 법무법인은 의뢰인의 모든 혐의를 인정하는 한편으로, 최대한 유리한 사유에 대해 입증하여 의뢰인에게 관대한 처분을 호소하는 방향으로 변론의 방향을 잡았습니다.

김앤파트너스의 조력

저희 법무법인은 의뢰인에게 실형이 선고되는 것을 막기 위해 4가지에 중점 두어 변론을 진행했습니다.

1) 잘못에 대한 깊은 반성

의뢰인은 혐의에 대해 모두 인정하고 깊이 반성하고 있음을 밝혔습니다.

(1) 부당한 업계 관행과 개선의 다짐

(2) 잘못의 인정

2) 범죄 전력

의뢰인은 이 사건 이전에는 어떠한 범죄 전력도 없었던 준법시민이라는 점을 주장했습니다.

3) 재범의 위험성

의뢰인은 잘못을 깊이 반성하고 있으므로 채무 변제를 위해서라도 성실하게 일할 것이며, 다시는 사업체를 위험에 빠뜨리는 이와 같은 행위는 반복하지 않을 것이라는 점을 밝혔습니다.